哈喽大家好,今天小无带大家聊聊2025年金融圈的监管风暴。32亿罚单密集落地炒股配资平台官网,巨头纷纷翻车,这背后藏着哪些行业变局?

巨头们集体翻车

2025年的金融圈真不是一般的热闹,不是因为出了什么高收益理财,而是监管层的罚单雨下得太猛,直接把行业炸懵了。

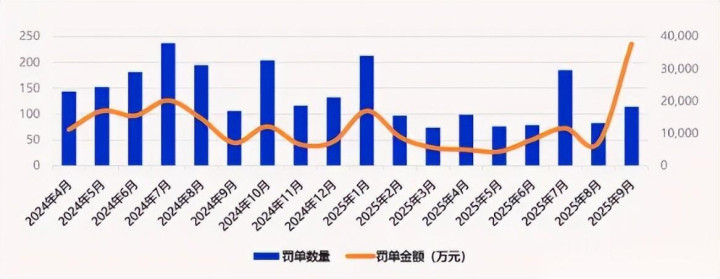

我跟你说,从2024年11月到2025年10月这一年里,全行业收到的处罚记录多达11883条,罚没金额直奔32亿而去,这力度简直是史无前例。

最让人意外的是,以前总觉得行业巨头有“免罚金牌”,这下彻底被打脸了。21家被罚超3000万的机构里,六大国有大行、主要股份制银行几乎全在列。

中国银行凭一张9790万的罚单直接登顶“罚金王”,把2024年中信银行的纪录都超了;就连华夏银行这种中等规模的股份制银行,也因贷款、票据业务不审慎,在2025年9月领到8725万罚单,最后累计被罚1亿,硬生生挤进前三。

更绝的是资本市场的“看门人”东海证券,在某上市公司并购重组项目里没尽到责任,导致出现隐藏关联交易、虚增利润的问题,被证监会罚了6000万,其中1500万是没收业务收入,4500万是罚款。

合着这是不管你名气多大、地位多高,违规了就一律严惩,监管这是铁了心要净化行业生态啊。

乱象套路全被戳穿

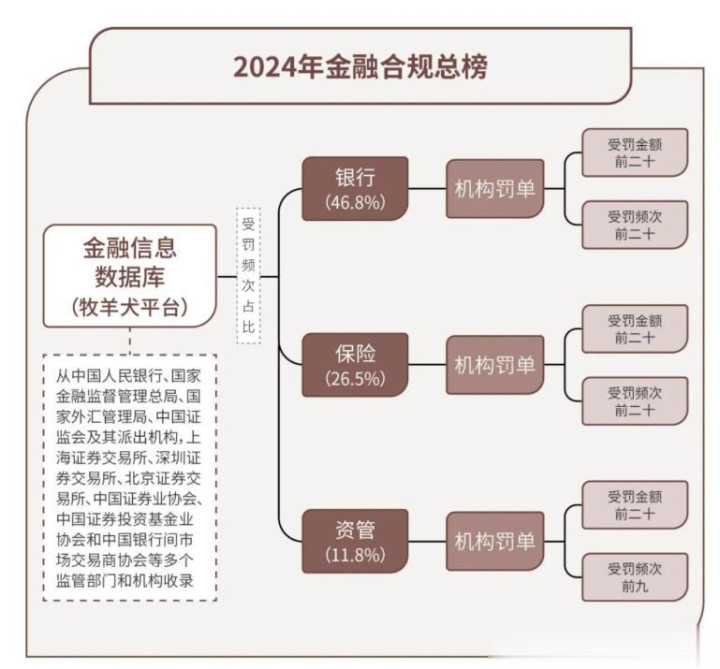

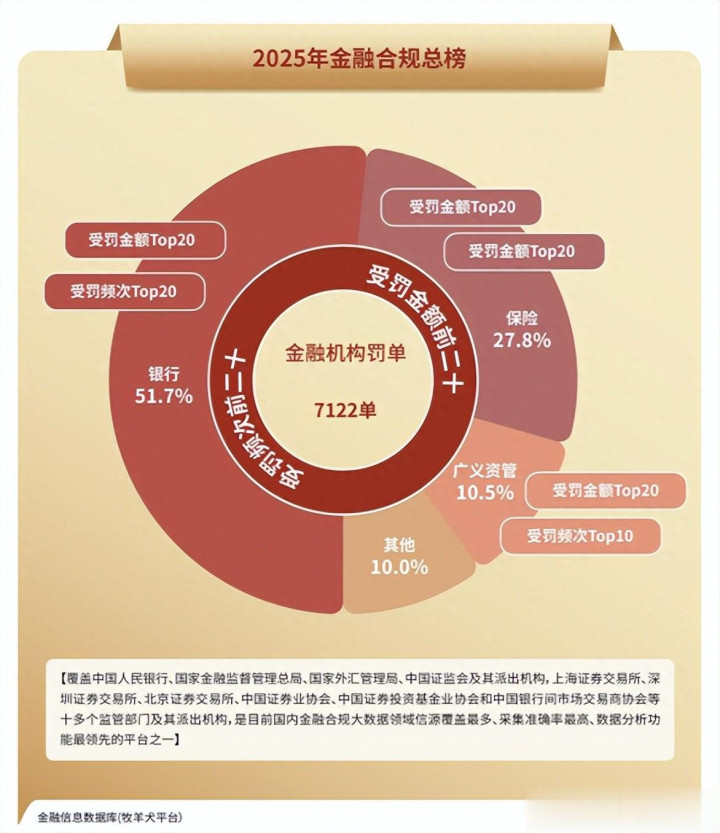

仔细扒开罚单数据就会发现,银行、保险、资管这三个行业简直是“重灾区”,包揽了超90%的罚单和92%的罚没金额,相当于监管的火力全集中在它们身上了。

说白了就是老套路跟不上新规矩,还硬要扛,不被罚才怪。银行业还是被罚得最惨的,6291条罚单占了全行业一半,22.5亿罚金更是占了七成。

农行以133张罚单成了“罚单常客”,中信银行更离谱,因为反洗钱不到位被罚1535.7万,创下当年同类罚单纪录。

其实核心问题就是部分银行还抱着“规模优先”的老想法,放贷时放松风控,数据报送也马马虎虎,殊不知现在监管都是数字化核查,任何漏洞都藏不住。

保险行业的罚金也涨得厉害,从3.4亿涨到3.9亿。中国人保以3769万罚金成了保险圈“罚金王”,平安、中国人寿的罚单量都超110张。

核心问题就是“报行不一”,报备的费率和实际收费不一样,靠暗地返佣、虚列费用抢业务。

就像人保财险,因为没按规定使用报批的车险、农险费率被罚,这都是2024年“报行合一”新规明确禁止的,还敢顶风作案,不被罚才怪。

资管行业也没好到哪去,3.15亿的罚金和保险行业差不多。

交银理财、中银理财等多家理财子公司因信息披露不规范、穿透管理不到位被罚超千万;东方资产、信达资产这些大机构,也因违规帮关联方处置不良资产上榜。

现在房地产和地方债务压力这么大,这些机构还想靠通道业务规避监管赚快钱,纯属饮鸩止渴。

普通人该怎么避坑

从这波罚单就能看出来,金融行业的“赚快钱”时代彻底结束了。以前监管可能还抓小放大,现在是“大小通罚”,而且监管的“显微镜”越来越细,从产品表面查到交易结构,再到具体经办人,任何钻空子的操作都无所遁形。

对于咱们普通人来说,这波监管风暴其实是个重要的风险提示。

以后选金融机构,可不能只看收益率多高,得先查一查它的合规记录,要是频繁被罚、漏洞百出,再高的收益承诺也别信,大概率是坑。

毕竟监管层这么高强度处罚,就是为了净化市场环境,最终受益的还是咱们普通投资者。

而对于金融机构来说,现在可不是抱着侥幸心理的时候,必须主动转型搞合规。

银行得强化风控和数据治理,保险得摒弃“报行不一”的灰色竞争,资管机构得落实穿透监管,不然迟早被市场淘汰。

说白了,32亿罚单不是终点,而是金融行业规范发展的新起点。

那些还想继续“裸泳”的机构,迟早会被监管的重拳砸中;而主动拥抱合规的炒股配资平台官网,才能走得长远。

众诚速配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯